6月,华盛顿和北京同时传来两条债市消息:外国持有的美国国债创出新高,约9.13万亿美元;境外机构连续三个月减持中国银行间市场债券,合计约0.37万亿元。两边此消彼长,很扎眼。然后看细节,味道就不一样了。

先说美债。按美国财政部TIC披露,6月外国投资者持有美债较5月增加802亿美元,刷新纪录。日本拿着最多,约1.147万亿美元。英国也升上第二,持有约8581亿美元,超过了中国。这说明全球大的资金更偏向安全垫子。

为什么偏向美债?两个字:避险。最近全球股市起伏大,政策不确定也多。因为这个,钱就往国债这种“先保命”的资产里靠。美元利率还在高位,票息不低,算下来很合算。

再看中国这边。外资最近三个月减持,最直接的原因是获利了结。债价前阵子波动不小,很多机构把赚到的先装进口袋,等一等再说。这种操作在债市里很常见,月度、季度上上下下,别紧张。

从券种拆开减得多的是同业存单,其次是国债和政策性金融债。公开数据提到,8—11月期间,同业存单约降13%,国债约降9%,政策性金融债约降5%。同业存单期限短、流动性强,资金周转时先动它,很正常。

这波减持不等于看空中国经济,是仓位管理。美债被热捧,是另一类资金在找庇护。资金口味不一样,节奏也不一样。你进我出,在市场里天天都在发生。

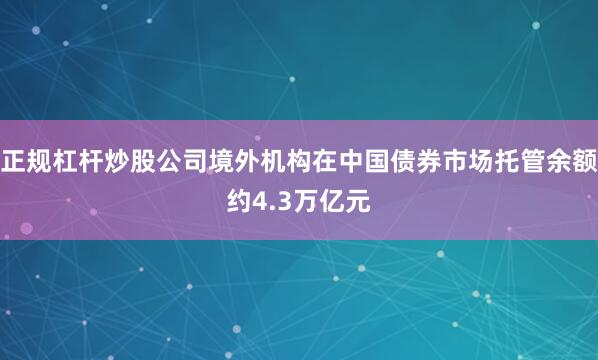

放到更大的盘子看意义更清楚。6月末,境外机构在中国债券市场托管余额约4.3万亿元,占比2.3%。体量在这儿摆着。三五千亿的调整,放到全市场里,影响有限。

中国债券市场的总规模超过25万亿美元,稳居全球第二。这意味着承接资金的能力很强。同样的道理,短期波动会有,但基石不松。交易层面的噪音,盖不过资产池的厚度。

更有意思的是,边上有人在卖,另一边有人在排队买。瑞银资产管理的桂林说,自2024年以来,境外机构对中国债券的兴趣回升,出现“第三波配置浪潮”。这不是口号,是他们在和客户路演时感受到的真金白银意向。

为什么会这样?不同投资者的周期不一样。短钱看三个月,长钱看三年。有的基金兑现收益走人;央行类、养老金、保险公司这类长钱,趁回调慢慢加仓。节奏对不上,但目标一致:用更低的成本拿到稳定票息。

还有一个常被忽略的点:相关性低。瑞银给出的测算显示,中国债券和美国、英国、瑞士、日本等发达国家债券的相关性接近零,有时还会是负的。原因很直接,经济周期和利率周期不同步。因为这个,放在同一个组合里,能把波动拉平。

再往下看人民币资产的底层支撑。自2010年人民币走出去以后,跨境贸易结算规模从起步阶段每月约2000亿元,增加到现在每月约1.4万亿元。使用面变广了,持有人更多了,汇率的“腰杆”更硬了。

贸易这块也在托底。中国长期维持顺差,每月接近1000亿美元。赚到的外汇回流,结算里更多用人民币,资金池更稳。这些都是看得见、摸得着的真实支撑。

回到外资占比。现在外资在中国债市只占2.3%,说明参与度还低,空间很大。做个对照,外国投资者持有美国未偿付国债超过30%,那边对外资的依赖更高。等全球利率往下走、产品更丰富、互联互通更顺,接下来3—4年持续增配是大概率。

市场需要买也需要卖。短期资金获利了结,长线资金稳步布局,这就是眼下的真实画面。与其盯着月度波动,不如多看资产的票息、违约率、流动性和准入便利度,这些才决定钱会待多久。

傍晚的北京金融街,一层大厅的屏幕上同时滚动着“CGB 10Y”“UST 10Y”的最新报价,两个数字一红一绿,值班交易员在本子上记下“RMB allocation +5%”的备忘。下一次大的调仓窗口来临时,谁会先按下买入键,他们会挑哪类债先上车?

配资网提示:文章来自网络,不代表本站观点。